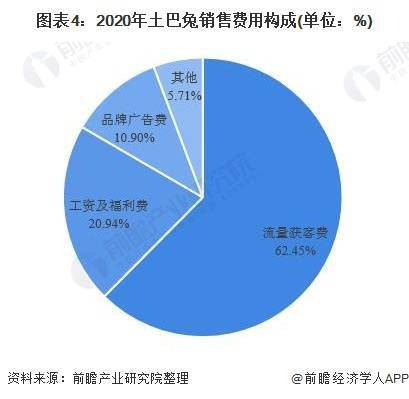

工業互聯網數據服務賦能票據融資 場景、架構與未來

隨著工業互聯網的深入發展,海量、實時、多源的工業數據正成為驅動產業金融創新的核心要素。在供應鏈金融領域,尤其是針對中小微企業的票據融資業務,傳統模式長期受信息不對稱、信用評估難、操作成本高等問題困擾。基于工業互聯網數據服務的票據融資解決方案,通過數據穿透與智能風控,為這一痛點提供了全新的破解思路。

一、 核心場景:從“主體信用”到“數據信用”的轉變

傳統票據融資高度依賴核心企業的主體信用和確權,流程繁瑣且覆蓋范圍有限。工業互聯網數據服務的引入,構建了全新的融資場景:

- 生產運營數據驗真:通過接入企業的MES(制造執行系統)、ERP(企業資源計劃)、物聯網設備數據,實時驗證貿易背景的真實性。例如,通過監測生產設備的運行狀態、能耗數據、產線產量,可以交叉驗證票據對應的訂單執行情況。

- 動態資產畫像:整合企業的倉儲物流數據(如WMS系統)、質量檢測數據、銷售回款數據,動態勾勒出企業存貨、在途物資、應收賬款等流動資產的全景畫像,使票據背后的資產可見、可管、可追溯。

- 供應鏈協同信用傳遞:在工業互聯網平臺上,核心企業、多級供應商、物流服務商的數據得以安全共享與協同。基于真實的訂單流、物流、資金流數據,核心企業的信用可以更精準、更高效地沿供應鏈傳導至末端小微企業,為其持有的票據增信。

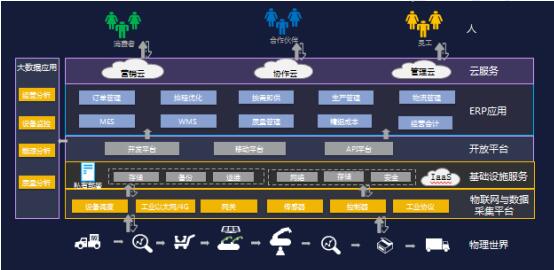

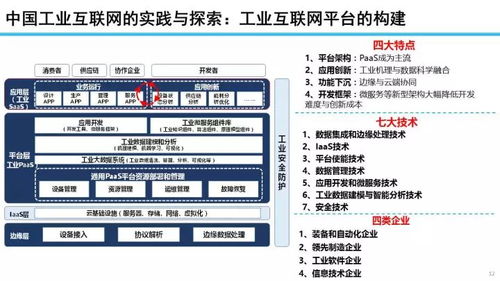

二、 解決方案架構:數據驅動下的四層體系

一套成熟的解決方案通常構建在四層架構之上:

- 數據采集與接入層:通過工業互聯網平臺或邊緣網關,以標準化、安全合規的方式,從企業各類信息系統和物聯網終端采集多維度數據。關鍵在于制定統一的數據字典和接口規范,確保數據的可用性。

- 數據治理與模型層:對采集的原始工業數據進行清洗、關聯、整合,形成高質量的“數據資產”。在此基礎上,構建一系列金融風控模型,如:

- 貿易真實性評估模型:基于訂單、生產、物流數據的匹配度分析。

- 動態資產估值模型:基于實時庫存、在制品數據。

- 企業健康度預警模型:基于設備開工率、能耗效率、質量合格率等運營指標。

- 智能風控與決策層:將模型輸出結果應用于融資業務全流程。實現票據的智能驗真、額度動態測算、風險實時監控以及貸后預警。例如,當監測到對應訂單的生產線長時間停工時,系統可自動觸發風險提示。

- 業務應用與生態層:面向金融機構、核心企業、融資企業提供具體的應用服務,如在線票據融資申請、自動化審批、資產看板、風險報告等,并可與供應鏈管理平臺、第三方物流平臺、電子票據系統(如票交所)無縫對接,構建產業金融生態。

三、 關鍵價值與挑戰

價值體現:

對融資企業(尤其是中小微供應商):憑借真實的經營數據獲得融資,降低對抵押擔保和核心企業確權的依賴,融資可得性、效率大幅提升,成本降低。

對金融機構:實現風險管控的前置化、精準化和自動化,降低盡調與貸后管理成本,開拓了基于產業數據的普惠金融新市場。

* 對核心企業與產業鏈:增強供應鏈韌性與穩定性,通過金融手段優化現金流管理,提升整體產業鏈的協同效率與競爭力。

面臨挑戰:

數據安全與隱私保護:工業數據敏感,需建立嚴格的數據授權、脫敏、加密和訪問控制機制,符合《數據安全法》等法規要求。

數據標準化與互操作性:不同行業、不同企業的數據格式、標準不一,實現跨系統互聯互通是基礎性難題。

技術與業務融合:需要既懂工業運營又懂金融風控的復合型人才,推動業務邏輯與數據模型的深度耦合。

初期投入與商業模式:平臺搭建、系統對接、模型開發投入較大,需要探索可持續的共贏商業模式。

四、 未來展望

基于工業互聯網數據服務的票據融資將朝著更智能、更泛在、更融合的方向演進:

- 與人工智能深度融合:利用機器學習、知識圖譜技術,實現更復雜的關系挖掘和風險預測。

- “票據”形態的泛化:融資標的可能從傳統電子票據延伸至任何基于真實交易背景的數字債權憑證。

- 跨鏈數據可信交換:結合區塊鏈技術,在保護各方數據主權的前提下,實現供應鏈全鏈條數據的可信存證與共享,構建更穩固的信任基礎。

工業互聯網數據服務正為票據融資注入新的活力,通過將冰冷的工業數據轉化為有溫度的信用資產,這一解決方案不僅是技術應用創新,更是產融結合模式的一次深刻變革,有望成為破解中小企業融資難題、服務實體經濟高質量發展的重要引擎。

最新產品